- Москва

- Санкт-Петербург

- Астрахань

- Барнаул

- Белгород

- Благовещенск

- Владивосток

- Владимир

- Волгоград

- Воронеж

- Дзержинск

- Екатеринбург

- Ижевск

- Иркутск

- Казань

- Калининград

- Калуга

- Кемерово

- Комсомольск-на-Амуре

- Краснодар

- Красноярск

- Курган

- Кызыл

- Липецк

- Набережные Челны

- Нижний Новгород

- Новосибирск

- Норильск

- Омск

- Оренбург

- Пенза

- Пермь

- Раменское

- Ростов-на-Дону

- Самара

- Саратов

- Стерлитамак

- Сургут

- Томск

- Тюмень

- Уфа

- Хабаровск

- Челябинск

- Улан-Удэ

- Чита

- Якутск

-

Ипотечные программы

- Клиентам

- Услуги

Коммерсантъ (Екатеринбург): Банки стимулируют миграцию клиентов

26.02.2018ИсточникКак рефинансирование способствует переделу кредитного портфеля на Урале

Последовательное снижение ключевой ставки регулятором с 10% до 7,5% в течение последних нескольких лет привело к закономерному оживлению банковского рынка. Одним из драйверов роста стало ипотечное рефинансирование. По прогнозам участников рынка, в 2018 году рефинансирование продолжит набирать обороты, перекраивая банковский клиентский портфель. Особые надежды уральские банкиры возлагают на рефинансирование кредитов юридических лиц.

Рост на фоне снижения

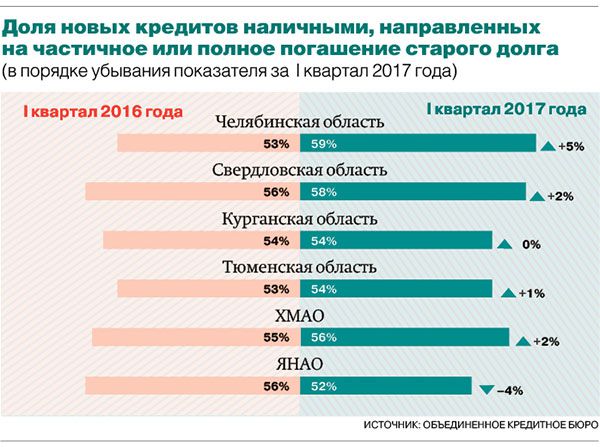

Рынок кредитования переживает бурный рост. По данным Объединенного кредитного бюро (ОКБ), в 2017 году объем выданных в России кредитов по сравнению с 2016 годом увеличился на 37%. Только в Свердловской области было оформлено 1,08 млн новых кредитов на сумму 179,44 млрд руб. Более половины из них (58%) пошло на погашение старых ссуд. «Драйверами роста стали действия ЦБ по поступательному снижению ключевой ставки»,— отмечает директор департамента малого и среднего бизнеса ВУЗ-банка Олег Попков. На данный момент ставка составляет 7,5%. Последний раз решение о снижении ключевой ставки на 25 б.п. совет директоров Банка России принял 9 февраля 2018 года. Розничные клиенты отреагировали на тренд: активизировалось потребительское кредитование, стали популярны программы рефинансирования.

Рефинансирование как банковский продукт позволяет клиентам снизить финансовую нагрузку за счет перекредитования по более низким ставкам. Для банков рефинансирование кредитов — возможность переманить к себе нового качественного платежеспособного клиента.

«Рост объемов рефинансирования жилищных кредитов стал ключевой тенденцией второй половины 2017 года. В 2017 году в екатеринбургском филиале Абсолют-банка количество обращений по рефинансированию ипотеки выросло почти в пять раз по сравнению с аналогичным периодом прошлого года. Чаще всего рефинансировались кредиты, оформленные в 2012–2014 годах, когда уровень ставок соответствовал 13–14% годовых»,— рассказала заместитель управляющего операционным офисом Абсолют-банка в Екатеринбурге Светлана Ковалева. «Спрос на рефинансирование — один из крупнейших трендов 2017 года. Объем рефинансирования по итогам года составил около 10% от всех выдач, и мы ожидаем аналогичную долю в 2018 году»,— соглашается руководитель ипотечного банка «ДельтаКредит» в Екатеринбурге Алена Павлова. «В 2017 году доля рефинансирования в выдаваемых кредитах по рынку составила 7,7%. При этом основная часть выдач пришлась на четвертый квартал. В первом полугодии 2017 года доля рефинансирования составила 4%, а к четвертому кварталу возросла до 12%»,— рассказала начальник управления развития залоговых продуктов банка «Открытие» Анна Юдина.

Ипотека впереди

Свердловское агентство ипотечного жилищного кредитования (САИЖК) предоставило 1037 ипотечных жилищных займов на общую сумму 1,4 млрд руб. Из них по программе «Перекредитование» (рефинансирование) — 705 займов на 1,024 млрд руб. «За первые полтора месяца 2018 года мы уже рефинансировали кредитов на сумму 300 млн руб. — заявки поступают ежедневно»,— рассказала заместитель директора САИЖК Людмила Дмитриева. По ее словам, особых отличий между программой «Перекредитование» в САИЖК и аналогичными программами в банках нет. «Но можно выделить одну особенность. Мы можем перекредитовать не только кредит другого банка, но и ипотечный заем, который получен у нас в агентстве не один раз, а ровно столько, сколько будет выгодно клиенту по мере снижения ставки или изменений других условий»,— добавила Людмила Дмитриева.

По итогам года на рефинансирование в банке «Открытие» пришлось 50% ипотечных кредитов. «70% ипотечных кредитов УБРиР выдано на покупку квартиры на вторичном рынке, 20% — по программе рефинансирования»,— рассказала управляющий директор центра финансового планирования и анализа розничного бизнеса Уральского банка реконструкции и развития (УБРиР) Елена Бабина. В свердловском филиале Россельхозбанка рефинансирование ипотеки в настоящий момент занимает 15%. Одна из самых низких долей займов, выданных на рефинансирование ипотеки сторонних банков за 2017 год,— у Уральского банка Сбербанка, она составляет в общем объеме около 3%. Как рассказала директор управления по работе с партнерами и ипотечного кредитования Уральского банка Сбербанка Татьяна Лобова, в 2017 году на цели рефинансирования было выдано 2,2 тыс. ипотечных кредитов на общую сумму 3 млрд руб., из которых на Свердловскую область пришлись 855 кредитов на сумму 1,4 млрд руб.

«Высокий спрос на рефинансирование — тренд, унаследованный еще от 2016 года и, очевидно, актуальный для 2018-го. Пока ставки будут падать, люди будут стремиться удешевить взятые ранее кредиты — это естественно. Однако впечатляет, насколько интерес к рефинансированию обходит интерес к новой ипотеке. В течение года в десятке самых популярных ипотечных предложений на Bankinform.ru девять строчек стабильно занимали предложения рефинансирования»,— отмечает аналитик агентства «Банкинформсервис» Алексей Прокопьев.

Надежды на потребкредиты

Программы рефинансирования потребительских кредитов появились в 2015 году. По данным аналитического центра НАФИ от 5 февраля 2018 года, уровень информированности о рефинансировании с 2015 года не изменился: о данной услуге знает чуть более половины опрошенных (51%). Осведомлены в большей степени россияне, имеющие высшее образование. Пользовались когда-либо услугой рефинансирования не более 3% россиян, их доля не меняется. По данным НАФИ, при возникновении трудностей в погашении кредитов заемщики предпочитают обращаться к знакомым или родственникам.

Банки рассчитывают на рост популярности программ рефинансирования потребкредитов. «В 2015–2016 годах значительная часть населения России получала кредиты под высокие процентные ставки по нынешним меркам. В 2018 году мы ожидаем продолжающийся “бум” рефинансирования кредитов, полученных под высокую ставку. И мы будем работать с существующими продуктами рефинансирования кредитов сторонних банков»,— говорит заместитель директора свердловского филиала АО «Россельхозбанк» Сергей Никитин. Сбербанк рефинансирует как кредиты сторонних банков, так и собственные займы (при условии одновременного рефинансирования Уральским Сбербанком как минимум одного стороннего кредита). По словам директора управления продаж и обслуживания в отделениях Уральского банка Сбербанка Владислава Агеева, количество выданных потребительских займов на рефинансирование в 2017 году росло от месяца к месяцу: в январе Уральский банк выдал 165 кредитов на общую сумму 58,2 млн рублей, а в декабре — 769 на сумму 291 млн рублей. «УБРиР запустил продукт в пилотном режиме в начале 2017 года, а уже к концу года количество обращений в месяц возросло в четыре раза»,— подтверждает тенденцию Елена Бабина.

Перераспределение клиентов

Середина 2017 года стала удачным стартом для роста популярности спроса на ипотечное рефинансирование и, как следствие, перераспределения клиентов между банками. «Ранее в течение всей истории развития рынка ипотечного кредитования ставки по ипотеке колебались внутри узкого диапазона 12–13% годовых, и это не создавало стимула для развития программ рефинансирования. Снижение процентных ставок до 10% годовых и ниже сформировало спрос на рефинансирование ипотеки, который особенно активно начал расти, начиная с третьего квартала 2017 года»,— отмечает Светлана Ковалева из Абсолют-банка. «Безусловно, спрос на рефинансирование ипотеки сейчас очень высокий. Происходит перераспределение портфелей между банками, что частично стимулирует рост рынка розничного кредитования»,— объясняет Елена Бабина.

«В основе развития системы рефинансирования кредитов в нашей стране лежит неравенство в доступности дешевых государственных денег, а также денег государственных компаний. В настоящее время ничто не говорит об изменении ситуации, так что крупнейшие банки будут и далее переманивать лучших клиентов из других банков, предлагая более дешевый продукт. Клиенты всегда идут туда, где ниже ставка, тем более, что переходят они, как правило, из более мелкого банка в более крупный»,— отмечает заведующий кафедрой финансовых рынков и банковского дела Уральского государственного экономического университета (УрГЭУ) Максим Марамыгин. По его мнению, ЦБ может начать кампанию по принуждению банков добровольно снижать ставки по кредитным продуктам (в первую очередь по «якорным» — ипотеке), понимая, что перераспределение клиентов может ослабить и без того не самые крупные банки.

Татьяна Лобова из Сбербанка считает, что перераспределение идет незначительное. «За счет рефинансирования небольшая часть заемщиков перетекает из одного банка в другой. Причина этого проста — рефинансирование по большей части интересно тем клиентам, кто несколько лет назад взял ипотеку под высокий процент, имеет большой остаток по кредиту, как правило — более 1 млн руб., и четко просчитал все выгоды, в том числе финансовые, от перехода в другой банк»,— отмечает она.

«Рефинансирование становится важным фактором конкуренции между банками. Банки “охотятся” на благонадежных клиентов друг друга, пытаются переманить их более низкой ставкой. Для клиентов это, конечно, выгодно. Когда предприниматель берет в банке бизнес-кредит, он зачастую оказывается привязан к этому банку: он открывает там же расчетный счет, подключает эквайринг, другие бизнес-услуги, даже если в других банках более интересные условия. Рефинансирование меняет правила игры, позволяет заново выбрать банк для обслуживания бизнеса»,— рассуждает Олег Попков из ВУЗ-банка.

Перспективное рефинансирование

Участники рынка уверены, что доля рефинансирования на рынке продолжит расти, а линейка рефинансирования — расширяться. Многие банки разрабатывают и выводят на рынок новые продукты — рефинансирование бизнес-кредитов. Например, УБРиР разработал специальную программу рефинансирования для малого и среднего бизнеса «Рефинанс» (до 30 млн руб., ставка 13,2% годовых). В феврале ВУЗ-банк запустил рефинансирование бизнес-кредитов на сумму до 30 млн руб. «В целом мы рассматриваем рефинанс как одну из ключевых услуг по направлению финансирования бизнеса в 2018 году. Мы ожидаем, что к концу года ее объем будет достигать до 50% от общего объема бизнес-кредитования в ВУЗ-банке»,— прогнозирует Олег Попков.

Скромнее оценивают дальнейшею перспективу рынка рефинансирования в Сбербанке. «Значительное количество клиентов, желающих воспользоваться рефинансированием, уже это сделали в 2017 году»,— пояснила Татьяна Лобова.

- Клиентам